个税降了!税务局发文!

10月1日起执行!

微信

微信  QQ

QQ  电话

电话  下载

下载 10月1日起,经营所得月收入10万以下,或将不用再交个税了!这种情况下,按1%核定征收个税!以及关于核定征收的解读、不需要交个税的33种情况,统统说明白了。

个税降了!税务局发文!

10月1日起执行!

重庆税务局发布了关于核定征收个税有关问题的公告通知(征求意见稿,下称意见稿),事关经营所得核定征收,信息量很大!

给大家划下重点:

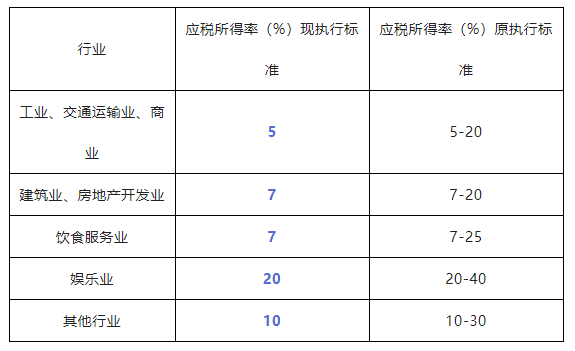

1、个人所得税核定应税所得率降了。

意见稿调整了行业所得税率,统统按原执行最低标准执行,具体如下:

个人所得税核定应税所得率表

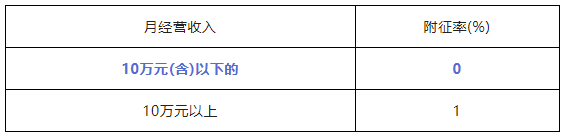

2、明确个税附征率,月收入10万以下免征个税。

经营所得,符合定期定额征收方式的,月经营收入10万元(含)以下的,附征率为0%,这也意味着月经营收入10万元(含)以下的,以后或将不需要缴纳个人所得税了。

经营所得个人所得税附征率表(定期定额户适用)

3、自然人临时取得经营所得代开发票,按1%交个税!

对未办理税务登记的自然人纳税人,临时从事生产、经营活动取得经营所得(不含承包经营、承租经营以及转包、转租取得的所得)代开增值税发票时,按照纳税人开票金额(不含增值税)的1%核定征收个人所得税。

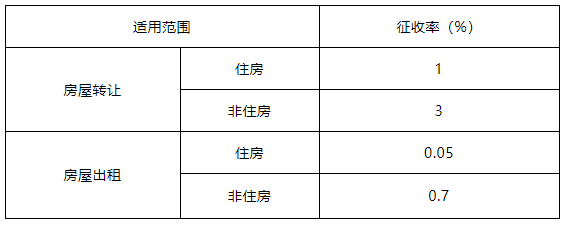

4、房屋转让和房屋租赁核定征收

1、纳税人转让房屋,不能据实计算应纳税所得额的,其取得的财产转让所得按照下列公式计算征收个人所得税:应纳税额=房屋转让收入(不含增值税)×征收率。

2、纳税人出租房屋,不能据实计算应纳税所得额的,其取得的财产租赁所得按照下列公式计算征收个人所得税:应纳税额=房屋出租收入(不含增值税)×征收率。

房屋转让和房屋租赁个人所得税核定征收率表

5、执行时间:2022年10月1日起施行。

注意,以上是重庆的经营所得核定征收政策,且目前是《征求意见稿》,正式文件尚未下发。

但纵观全国多地出台的个税经营所得核定政策,大多数都下调了应纳税所得率,大家可以看下当地的文件,不要错过这么好的优惠政策。

另外,很多小伙伴对于核定征收不是很了解,在这里顺便给大家讲一下。

什么是核定征收?

各税种的核定征收,一次说明白!

免征个人所得税的33种情形!

1、不属于工资薪金性质的补贴、津贴

1)根据世界银行专项贷款协议由世界银行直接派往我国工作的外国专家;

2)联合国组织直接派往我国工作的专家;

3)为联合国援助项目来华工作的专家;

4)援助国派往我国专为该国无偿援助项目工作的专家;

5)根据两国政府签订文化交流项目来华工作两年以内的文教专家,其工资、薪金所得由该国负担的;

6)根据我国大专院校国际交流项目来华工作两年以内的文教专家,其工资、薪金所得由该国负担的;

7)通过民间科研协定来华工作的专家,其工资、薪金所得由该国政府机构负担的。

扫码关注“账王”公众号

get更多财税职场干货